10多年公司海外服务经验

超过10000客户成功案例

香港信托或公司服务提供者牌照

7X24小时电话

400 118 5939

网站首页

境外公司注册

香港公司注册

新加坡公司注册

开曼公司注册

BVI公司注册

英国公司注册

美国公司注册

日本公司注册

萨摩亚公司注册

塞舌尔公司注册

纳闽岛公司注册

境外秘书服务

BUD专项补贴

香港公司年审

海外公司年审

中国委托公证人公证

大使馆认证

海牙认证

国际电话飞线

境外投资备案

VIE架构搭建

红筹架构搭建

37号文登记

境外银行开户

香港汇丰银行开户

香港恒生银行开户

香港中国银行开户

香港东亚银行开户

新加坡星展银行开户

香港华侨永亨银行开户

新加坡大华银行开户

美国华美银行开户

美国摩根大通银行开户

美国银行开户

境外银行开户

境外财税服务

香港公司税务

香港公司审计

香港利得税申报

利得税豁免

利得税事先裁定

新加坡税务

VAT税号服务

商标和专利

香港商标注册

欧盟商标注册

马德里商标注册

美国商标注册

英国商标注册

日本商标注册

中国商标注册

成功案例

合法降低赋税

豁免利得税

便捷收付外汇

打造国际品牌

便捷融资渠道

知识讲堂

合法避税

豁免利得税

境外商标专利注册

香港公司零申报

BUD专项补贴

境外财税知识

境外银行开户

境外律师公证

融资上市

打造国际品牌

境外公司注册

关于我们

公司简介

公司荣誉

企业文化

公司团队

宏源国际动态

合作伙伴

联系我们

境外财税服务

Finance/Taxation

香港公司税务

香港公司审计

香港利得税申报

利得税豁免

利得税事先裁定

新加坡税务

VAT税号服务

联系我们

香港公司注册_开曼公司注册_BVI公司注册_离岸公司注册_宏源国际咨询

地址:广东省深圳市南山区海德三道文心五路33号海岸大厦西座503室

电话:400-118-5939 13828805818

微信:T

13828805818

邮箱:info@hyintern.com

新加坡税务

当前位置:

网站首页

>

境外财税服务

>

新加坡税务

>

新加坡消费税

作者:宏源国际 时间:2020-05-10 22:58 来源:未知 浏览:次

一、什么情况下需要注册消费税

在新加坡境内提供的商品及服务都属于应纳税供应 (taxable supplies),需要交税。 金融服务及住宅房地产出售或出租可豁免缴纳消费税。

同时满足以下三个条件中的任何一个条件:

在2019年1月1日之前的日历季度末(即截至3月,6月,9月或12月的3个月)以及过去三个季度的应税营业额超过100万新元。

如果您过去12个月的应税营业额超过100万新元,则必须在每个日历季度末进行监控,直至2018年12月31日。

在2019年1月1日或之后的任何日历年末,您的应税营业额超过100万新元。

对于2019年1月1日或之后的期间,应以日历年为基础计算应纳税营业额,以确定注册负债。如果您的年度应税营业额超过100万新元,则必须在每个日历年末(即12月31日)进行监控并注册商品及服务税。

可以合理地预计,在未来12个月内,您的应税营业额将超过100万新元。

如果确定未来12个月的应税营业额将超过100万新元,则必须注册消费税。

必须拥有证明文件以支持您的100万美元的预测价值。例如:

签订合同或协议;

客户接受的报价或确认的采购订单;

给客户开具固定月费的发票;

损益表显示过去12个月的收入已经接近100万新元,年营业额呈上升趋势。

另一方面,如果预测不确定,则无需注册GST。例如,根据市场评估,业务计划或销售目标进行了预测。

二、

消费税税率

普及率7%

新加坡目前的商品及服务税税率为7%。消费税注册企业必须在新加坡所有商品和服务的销售中收取7%的商品及服务税,除非该商品可以根据商品及服务税法归零或免税。

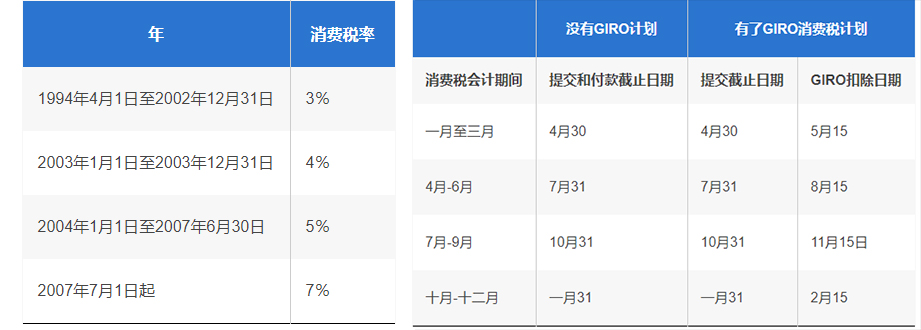

历史消费税率

GST于1994年4月1日在新加坡推出。

消费税申报时间

在消费税会计期结束后一个月内完成申报。

上一篇:没有了

下一篇:

新加坡税种分类和企业所得税率

7*24

小时在线服务

10+

年代办经验

10000+

成功客户

16+

境外银行合作

QQ咨询

400 118 5939

TOP

香港公司注册_开曼公司注册_BVI公司注册_离岸公司注册_宏源国际咨询

香港公司注册_开曼公司注册_BVI公司注册_离岸公司注册_宏源国际咨询

香港信托或公司服务提供者牌照

香港公司注册_开曼公司注册_BVI公司注册_离岸公司注册_宏源国际咨询

香港信托或公司服务提供者牌照

香港公司注册_开曼公司注册_BVI公司注册_离岸公司注册_宏源国际咨询